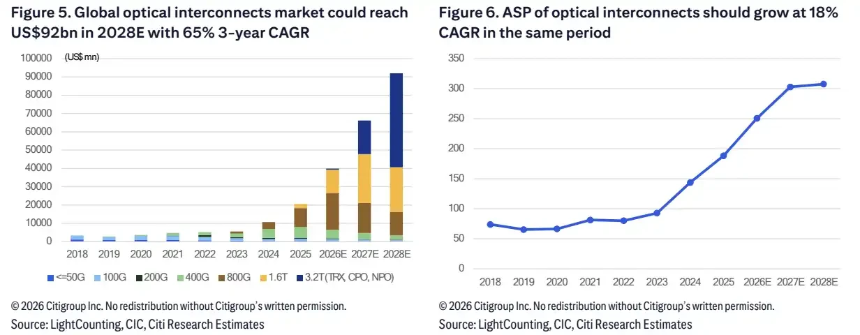

花旗银行在6月24日发布的研报中大幅上调对AI光互联市场的预期,预测到2028年全球光互联市场规模将达到920亿美元,2025年至2028年复合年增长率(CAGR)约为65%。这一增长主要由AI数据中心的爆发式扩张驱动,推动高速光模块、硅光子技术及激光芯片需求激增。

研报指出,数据中心正成为光互连需求的核心来源。预计全球光互联出货量将从2025年的1.1亿单位增至2028年的3亿单位,其中数据中心占比将从71%提升至89%。同时,800G以上高速产品在数据中心中的渗透率预计将从2025年的37%跃升至2028年的89%。

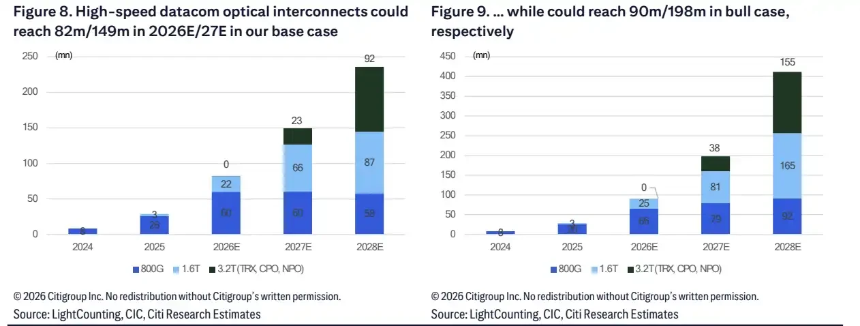

技术演进方面,1.6T和3.2T光收发器以及共封装光学(CPO)和近封装光学(NPO)将成为下一阶段增长主力。基础情景下,1.6T收发器2025-2028年出货CAGR高达215%;3.2T将于2027年起步,2028年出货量预计达3500万单位。CPO/NPO在2028年出货量分别有望达到1800万和5600万单位,乐观情景下更可翻倍。

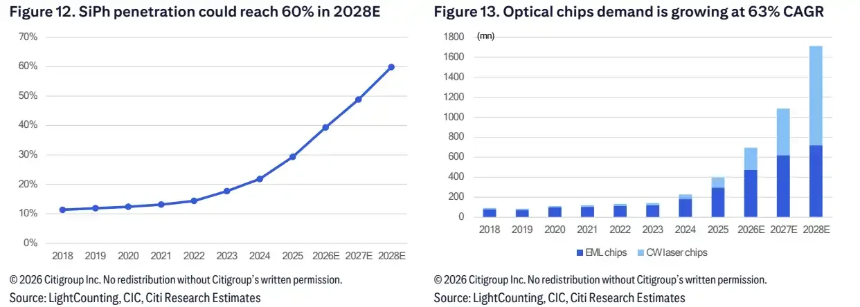

供应链价值重心正向上游转移。花旗预计硅光子在高速光模块中的渗透率将从2025年的29%提升至2028年的60%,带动光学芯片总需求在2028年达到17.14亿颗。其中,CW激光芯片需求CAGR高达114%,EML芯片CAGR为34%,凸显上游芯片环节的关键地位。

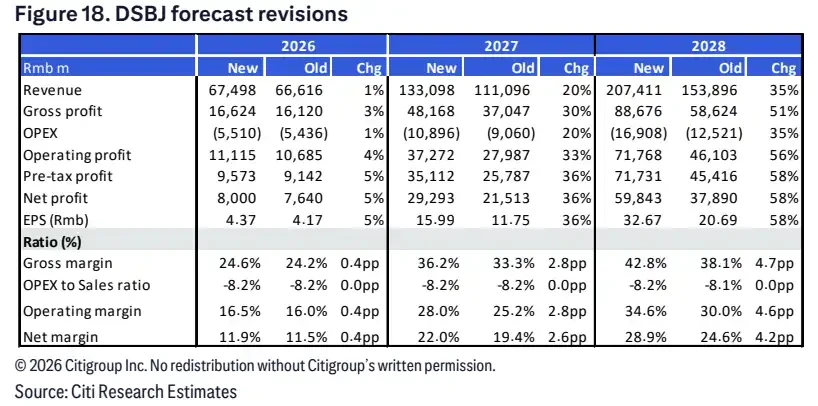

个股层面,花旗大幅上调多家中国光通信企业目标价:新易盛目标价从353.57元上调至701元,主要受益于3.2T收发器和NPO布局;东山精密目标价由225元上调至350元,其AI光学业务被视为核心增长引擎;天孚通信目标价从318.57元上调至419元,受益于CPO放量及3.2T光引擎进展。

与此同时,太辰光(300570.SZ)评级被从“买入”下调至“卖出”,目标价微降至152元,主因包括与康宁(Corning)合作风险、亚洲供应链竞争加剧及当前估值过高(2027年预期市盈率达59倍)。

花旗强调,尽管市场前景广阔,但行业仍面临三重约束:一是激光芯片(尤其是CW和EML)供应紧张及良率问题可能限制交付节奏;二是CPO/NPO等新技术能否按乐观情景落地,高度依赖云厂商资本开支及英伟达、谷歌等平台架构推进;三是部分公司股价已提前反映高增长预期,估值压力显著。

分析指出,未来真正能兑现利润的企业,需具备三大能力:切入1.6T/3.2T高端产品代际、锁定上游激光芯片产能、并将技术升级转化为可持续盈利能力。